سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

دکتر ایمان چراتیان؛ استادیار و عضو هیات علمی جهاد دانشگاهی

صالح گل تبار؛ کارشناس ارشد و پژوهشگر اقتصادی جهاد دانشگاهی

-

تقاضاکنندگان و عرضه کنندگان تسهیلات بانکی چه عواملی را مدنظر قرار میدهند؟

در سالهای اخیر، تامین مالی کسب وکارهای کوچک و متوسط[۱] و تقویت ساز وکارهای ارتباطی آنان با شبکه بانکی، از جمله موضوعات مهمی است که در حوزه سیاستگذاری کشورهای مختلف مورد بحث و بررسی قرار گرفته است. امروزه کسب وکارهای کوچک و متوسط به دلیل برخورداری از مشخصه هایی مانند اشتغالزایی و نوآوری در اغلب اقتصادهای جهان به عنوان منبع رشد و پویایی به حساب میآیند، تا آنجا که در اغلب کشورهای عضو OECD، ۶۰ الی ۷۰ درصد از مشاغل توسط این دسته از کسب وکار ایجاد میشود. با این حال شواهد تجربی گویای آن است که کسب وکارهای کوچک و متوسط در تأمین مالی منابع مورد نیاز خود از طریق سیستم بانکی همواره با مشکلات جدی مواجه هستند. این در حالی است که کیفیت و نوع خدمات دریافتی این بنگاه ها از نظام بانکی، در میزان موفقیت آنان اهمیتی به سزا دارد. حال این سؤال مطرح است که اثرات نسبی سمت عرضه و تقاضای تسهیلات بانکی با توجه به سطح دسترسی و قیمت آن چگونه است؟ بر اساس دیدگاه پساکینزینی، دسترسی به اعتبارات از سمت تقاضا نشاءت گرفته و ارزشیابی متقاضیان در این فرآیند تأثیرگذار است. درحالیکه نئوکلاسیکها شرایط سمت عرضه را در تأمین اعتبارات مؤثر میدانند. بهطورکلی تصمیم برای اعطای اعتبارات به کسب وکارهای کوچک و متوسط تابعی از مؤلفههای مختلفی است که در ادامه به آن میپردازیم.

-

عوامل مؤثر بر تقاضای تسهیلات

اصولاً بانکها زمانی به اعطای تسهیلات به کسب وکار ترغیب میشوند که از بازپرداخت اصل و سود منابع اطمینان حاصل کرده و اعتماد لازم را نسبت به رفتار آنان کسب کنند. بااینحال، کسب وکارهای کوچک به دلیل اتکای بیشتر به منابع مالی خارجی و عدم شفافیت لازم در عملکرد -به نسبت بنگاههای بزرگتر- متحمل هزینه های ناشی از کژگزینی[۲] میشوند. شفافیت عملکرد یک کسب وکار از طریق میزان دسترسی به اطلاعات و وضعیت مالی آن تعریف میشود. آنچنانکه کسب وکارهای با شفافیت بیشتر، توانایی بیشتری در متقاعد کردن سیستم بانکی برای دریافت منابع مالی داشته و اعتماد بالاتری را در جهت بازپرداخت دیون خود ایجاد میکنند. علاوه بر آن، عملکرد مالی گذشته یا سودآوری[۳] از جمله مشخصه های مهم در تعیین قابلیت یک کسب وکار برای بازپرداخت دیون است. همچنین تهیه صورتهای مالی (نظیر جریان نقدی، نسبت سود به زیان و ترازنامه مالی) توسط کسب وکار این امکان را به سیستم بانکی و سرمایه گذاران میدهد تا بتوانند در خصوص اعطای وام یا انجام سرمایه گذاری تصمیم گیری کنند. از سویی بانکها توجه ویژهای به ثبات مالی کسب وکار دارند. یکی از روشهای ارزیابی بررسی نسبت بدهی به سرمایه یا دارایی کسب وکار است که بزرگتر بودن این نسبت نشاندهنده ریسک بالاتر کسب وکار به شمار میرود. دومین ابزار تعیینکننده وضعیت ثبات مالی کس بوکار، جریان نقدینگی آن است که معمولاً بهصورت نسبت داراییهای نقدی بهکل داراییها اندازه گیری می شود. کسب وکارهای با جریان نقدینگی بیشتر از اولویت بالاتری برای دریافت وام برخوردارند. سیستم بانکی میتواند درجهی نقدینگیِ یک کسب وکار را از طریق نظارت بر جریانات نقدی آن -در داخل و خارج از سیستم بانکی- کنترل کند. کنترل جریان نقدی کسب وکار به خوبی نشان میدهد که مدیریت آن به چه میزان قادر به کنترل سرمایه در گردش خویش است.

فرم سازمانی کسب وکار –نظیر مالکیت فردی[۴]، مشارکتی[۵]، شرکت با اختیارات محدود[۶] و یا مشارکتی محدود[۷]– نیز از جمله عواملی است که در تصمیم گیری سیستم بانکی برای اعطای وام و تسهیلات مؤثر است، چرا که درجه ی عدم تقارن اطلاعاتی[۸] بین اعتباردهندگان[۹] و شقوق مختلف کسب وکار متفاوت از هم است. همچنین کسب وکارهای با ماهیت مالکیت فردی یا غیرتعاونی نسبت به کسب وکارهای مشارکتی یا تعاونی از اولویت بیشتری برای دریافت منابع بانکی برخوردارند. چرا که بانکها میتوانند در صورت تأخیر در بازپرداخت دیون نسبت به تصاحب و فروش اموال مالک کسب وکار اقدام کنند. از سویی بانکهای کوچک معمولاً اعتبارات خود را به کسب وکارهای مشارکتی و مالکیتی اختصاص داده و بانکهای بزرگ نیز تمایل بیشتری به تعامل با کسب وکارهای بزرگ و شرکتهای سهامی دارند. لذا در اینجا نقش «اندازه» در نحوه تعامل کسب وکار و نظام بانکی نمود مییابد. اندازه کسب وکار که معمولاً با شاخص تعداد شاغلین سنجیده میشود، نیز یکی عوامل مؤثر است زیرا این اعتقاد وجود دارد که کسب وکارهای کوچک بیش از کسب وکارهای بزرگ در معرض اِعسار[۱۰] بوده و به دلیل تنوع و فعالیت کمتر در بخشهای تولیدی و توزیعی، ریسک بالایی در بازپرداخت تسهیلات دارند. علاوه بر این، سن کسب وکار همواره به عنوان شاخصی مهم در اعطای وام از سوی سیستم بانکی در نظر گرفته میشود. اصولاً کسب وکارهای قدیمیتر به دلایلی چون قدمت راه اندازی، دوره فعالیت، برخورداری از ثبات بیشتر و ریسک کمتر، شایستگی بیشتری برای دریافت تسهیلات دارند. سطح کیفی سرمایه انسانی کسب وکار نیز یکی از فاکتورهای کلیدی در ارزیابی قابلیت رشد آن بهحساب میآید. زیرا بانکها در فرآیند بررسی خود از پروژههای متقاضیان به این موضوع توجه میکنند که پیش از این چه پروژه های مشابه دیگری توسط کسب وکار متقاضی به انجام رسیده و سطح مهارت، دانش و توان فنی کسب وکار در جهت اجرای موفقیتآمیز پروژه به چه میزان است. لذا کسب وکارهای با عقبهی تجربی و مهارتی بهتر، از شانس بیشتری برای دریافت منابع بانکی برخوردارند. عامل مؤثر دیگری که میتوان برشمرد، ثروت شخصی مالک یا مالکان است که نوعی ابزار تضمینی است که میتوان برای اطمینان بخشی و کاهش ریسک عدم بازپرداخت دیون به سیستم بانکی ارائه گردد. مالکان کسبوکارهای با ثروت بیشتر قادرند مذاکرات مؤثری را با سیستم بانکی انجام داده و دورنمای بهتری را از قابلیتهای خود در بازپرداخت بدهیها به نمایش بگذارند.

۲-۱- عوامل مؤثر بر عرضه تسهیلات

بهطورکلی، رفتار سمت عرضه در خصوص اعطای تسهیلات به کسب وکارهای کوچک و متوسط را میتوان در سه محور اصلی طبقه بندی نمود: نخست) شرایط هزینهای و ریسکهای مرتبط با آن، دوم) شرایط نهاد مالی و ساختار بازار و سوم) زیرساختهای مقرراتی اعطای تسهیلات. در رابطه با شرایط هزینهای میتوان گفت که بانکها برای اعطای تسهیلات به کسب وکار، مجبور به جذب منابع مالی هستند و متعاقباً باید نرخ سود منابع جذب شده را نیز بپردازند. بر اساس نظریه وجوه قابل عرضه[۱۱] بانکها نیازمندند تا منابع جذب شده را تا زمان بازپرداخت دیون از سوی کسب وکار حفظ کنند. همچنین بقای بانکها در گرو آن است که سود دریافتی آنان از کسب وکار بتواند سود منابع جذب شده شان را پوشش دهد. علاوه بر این، برخی هزینه های مبادلاتی مرتبط با اعطای تسهیلات نیز مورد توجه بانکها قرار دارد. این هزینه ها عبارتند از: هزینه های اداری، مبالغ قانونی و هزینه های مرتبط با کسب و انتشار اطلاعات.

ساختار سازمانی بانکها از جمله مشخصه هایی است که میتواند بر تصمیمات استراتژیک آنها در عرضه منابع اعتباری به کسب وکارهای کوچک و متوسط مؤثر واقع شود. لذا تفاوت در ساختار بانکها موجب تفاوتهای عملکردی[۱۲] آنها در فرآیند اعطای وام به متقاضیان میشود. با بزرگتر شدن اندازه یک سازمان، نظارت سلسله مراتبی آن به دلیل فرآیند تصمیم گیری متمرکز کاهش مییابد. بانکهای بزرگ به دلیل وسعت اندازه و جغرافیای فعالیتشان به سختی میتوانند بر رفتار وام گیرندگان و چگونگی هزینه کرد منابع بانکی نظارت داشته باشند که همین امر برخی مشکلات اجرایی را به همراه دارد. درحالیکه سازمانهای کوچک به دلیل تمرکززدایی و برخورداری از لایه های کمتر در ساختار مدیریتی نظارت بهتری بر فرآیند اعطای وام و رفتار وام گیرندگان دارند. علاوه بر شاخص اندازه، ادغام بانکها نیز از دیگر عوامل مؤثر به شمار میرود. دسترسی کسب وکار به منابع بانکی از ساختار بازار بانکی (مانند سطح رقابت و تمرکز در بازار) نیز تأثیرپذیر است. بر اساس فرضیه اطلاعات[۱۳]، در بازارهای با سطح رقابت کمتر، تمایل بانکها به جمع آوری اطلاعات از کسب وکار افزایش مییابد. از سوی دیگر، بر اساس فرضیه قدرت بازار[۱۴]، رتبه بندی اعتباری در بازارهای با رقابت کمتر، بیشتر مورد توجه بانکها قرار میگیرد. ساختار بازار از طریق دو کانال عمده بر سطح دسترسی به منابع بانکی تأثیر میگذارد: رقابت بازار تولید و رقابت بازار جغرافیایی یا منطقه ای. رقابت بازار محصول از طریق میزان تسهیلات اعطایی و گستره ارائه خدمات مالی به مشتریان تعریف میگردد. بانکهای بزرگتر معمولاً قادرند مقادیر بیشتری از تسهیلات را نسبت به بانکهای کوچک رابطه محور به مشتریانشان اختصاص دهند. یک دلیل آن است که بانکهای بزرگ به دلیل برخورداری از مقیاس اقتصادی، با هزینههای ثابت کمتری در فرآیند اعطا و نظارت مواجه هستند. همچنین وجود مقیاس اقتصادی این امکان را به بانکهای بزرگ میدهد تا بتوانند با بهرهمندی از روشهای رتبه بندی اعتباری، حجم انبوهی از تقاضای کسب وکار برای وام را اولویتبندی کنند. رقابت بازار جغرافیایی نیز اشاره به این موضوع دارد که فرآیند دریافت تسهیلات کسب وکارهای کوچک و متوسط از مشخصه هایی چون تراکم جمعیت، رقابت و ماهیت فعالیت اقتصادی کسب وکار محلی تأثیر میپذیرد. بانکهای بزرگ معمولاً تمایل دارند تا دفاتر خدماتی خود را در مناطقِ با تراکمِ جمعیت زیاد و حجم انبوه فعالیتهای اقتصادی دایر کنند، درحالیکه بانکهای کوچک سهم بازاری بیشتری را در مناطق روستایی با تمرکز بالاتری از کسب وکارهای خرد و کوچک برای خود اختصاص میدهند. علاوه بر این بانکها در عرضه منابع مالی خود به این موضوع توجه میکنند که بازار مرتبط با کسب وکار متقاضی تسهیلات تا چه حد سودآور بوده و دارای عایدی است.

یکی دیگر از عوامل مؤثر در پرداخت تسهیلات از سوی بانکها ارتباطات رانتی است. در بازارهای اعتباری پیشرفته، فرآیند دریافت اطلاعات غالباً از طریق فناوری رتبه بندی اعتباری صورت میگیرد، درحالیکه در بازارهای در حال توسعه و کمتر توسعه یافته مانند ایران که نظامهای اعتباری پیشرفته ای ندارند، بانکها معمولاً به وامدهی مبتنی بر روابط فردی تکیه میکنند. از سوی دیگر، زیرساختهای مرتبط با اعطای وام نیز از جمله اجزای کلیدی و تعیینکننده مقدار و سطح دسترسی به عرضه اعتبارات بانکی شناخته میشوند. زیرساختهای وامدهی به قوانین و شرایطی اشاره دارد که عمدتاً توسط دولتها و نهادهای تنظیم مقررات تدوینشده و میتوانند بر قابلیت بانکها در پوشش اعتباری کسبوکارهای بالقوه تأثیرگذار باشند. زیرساخت مشتمل بر سه جزء محیطی اصلی است: محیط اطلاعاتی؛ محیط قانونی، قضایی و ورشکستگی؛ و محیط مالیات و تنظیم مقررات. هرکدام از این اجزای سه گانه میتوانند بهطور مستقیم بر دسترسی کسب وکارهای کوچک و متوسط به اعتبارات متناسب با گستره ی قانونی و عملکردیشان تأثیرگذار باشند.

-

تأمین مالی کسب وکارهای صنعتی در ایران

عدم دسترسی مناسب به منابع مالی مورد نیاز از جمله محدودیتهایی است که رشد و توسعه کسب وکارهای صنعتی را با چالش جدی مواجه میسازد. اما آنچه در این میان از اهمیت مضاعفی برخوردار است امکان پایش مستمر وضعیت تأمین مالی کسبوکار و برخورداری از اطلاعات بِروز و مناسب (نظیر دورههای رونق و رکود، تحریم، شوکهای اقتصاد کلان و تحولات اجتماعی) است که امکان اتخاذ سیاستهای لازم را در شرایط مختلف اقتصادی برای متولیان امر فراهم میکند. در ایران اما علیرغم گستره و تنوع فعالیت کسب وکارهای صنعتی و سهم بالای آنان در اشتغال و ارزش افزوده، متأسفانه آمار مشخص و دقیقی در خصوص وضعیت تأمین مالی آنان وجود نداشته که همین امر امکان انجام تحلیلهای علمی و کارشناسانه را در خصوص این دسته از کسب وکار با مشکل مواجه میکند. با پیگیری از دو نهاد برجسته در حوزه آمار و اطلاعات کسب وکارهای صنعتی (دفتر صنعت مرکز آمار ایران و دفتر صنعت وزارت صنعت، معدن و تجارت) مشخص شد که آمار مشخصی در خصوص میزان تأمین مالی کسب وکارهای صنعتی از طریق سیستم بانکی – در مقیاس بخشی- وجود نداشته و جمع آوری اطلاعات در این بخش تاکنون در دستور کار نهادهای ذیربط قرار نگرفته است. لذا بهمنظور ارائه تصویری کلی از وضعیت تأمین مالی کسب وکارهای صنعتی در اقتصاد ایران، از شاخص سود و اقساط وامهای دریافتی توسط کسب وکارهای صنعتی که توسط دفتر صنعت مرکز آمار ایران جمع آوری شده است، بهعنوان یک متغیر جایگزین[۱۵] از شاخص تأمین مالی استفاده گردید. به عبارتی متغیر مذکور که در بازه زمانی ۹۳-۱۳۸۷ در چارچوب پیمایش سالانه کارگاه های صنعتی ۱۰ نفر کارکن و بیشتر تهیه شده است نشان میدهد که صنایع کارخانه ای –به تفکیک کد ۴ رقم ISIC و استانی- سالانه چه میزان اقساط در ازای منابع مالی دریافت شده از سیستم بانکی پرداخت نموده اند. لذا هرچه میزان اقساط پرداختی توسط گروه صنایع بیشتر باشد بیانگر آن است که آن صنعت به منابع بانکی بیشتری دسترسی داشته است (با فرض ثابت بودن نرخ بهره بانکی برای تمام گروه صنایع). همچنین به دلیل تنوع صنایع از حیث تعدد و توزیع، مقدار اقساط پرداختی سالانه بر تعداد بنگاههای فعال در آن صنعت تقسیم شده و بدین صورت مقدار سرانه تأمین مالی برای هر گروه از صنایع محاسبه شده است.

بر اساس آمار منتشره توسط مرکز آمار ایران در سال ۱۳۸۷ تعداد ۱۷۰۶۳ بنگاه صنعتی ۱۰ نفر کارکن و بیشتر اشتغال حدود ۱۰۷۶۶۹۳ نفر را تأمین نمودهاند. بر اساس آمار مذکور در این سال مجموع سود و اقساط پرداختی به سیستم بانکی معادل ۱۶۵۷۱۷۴۰۰ میلیون ریال بوده است. از سویی در سال ۱۳۹۳ تعداد بنگاهها به تعداد ۱۴۴۵۲ واحد کاهش یافته و تعداد شاغلین نیز به تعداد ۱۳۰۹۰۵۸ نفر رسیده است. درحالیکه مجموع سود و اقساط بانکی پرداختی به سیستم بانکی کشور به رقم ۲۷۹۰۳۴۶۷۹ میلیون ریال افزایش یافته است. در جدول (۱) میزان رشد سالانه اقساط پرداختی به سیستم بانکی به تفکیک کد دو رقم صنایع در دوره زمانی مورد بررسی ارائه شده است که نشان میدهد روند پرداخت اقساط بانکی با نوسانات زیادی در صنایع مختلف مواجه بوده است. بخشی از این نوسانات ناشی از شرایط ویژه اقتصاد ایران در طول سالهای مورد بررسی و مجراهای اثرگذاری آن بر سستم بانکی و عملکرد کسب وکار کشور میباشد. بر اساس نتایج فوق صنایع تولید فلزات اساسی (۲۷)، ماشین آلات مولد (۳۱) و تولید ابزار پزشکی (۳۳) از متوسط رشد بالای ۴۰ درصدی در دوره مذکور برخوردار میباشند که این امر بیانگر وضعیت برتر این دسته از صنایع به جهت برخورداری از منابع بانکی است. از سویی بررسی روند مذکور نشان میدهد که در سال ۱۳۹۱، بیشترین نرخ منفی در رشد اقساط پرداختی به سیستم بانکی در صنایع کشور مشاهده شده است. به نظر میرسد بروز تحریمهای بین المللی بانکی در این سال و پیامدهای منفی آن بر عملکرد سیستم بانکداری کشور، اثرات سرریزی خود را در روند اعطای وام و اعتبارات به کسب وکار بدین صورت نشان داده است.

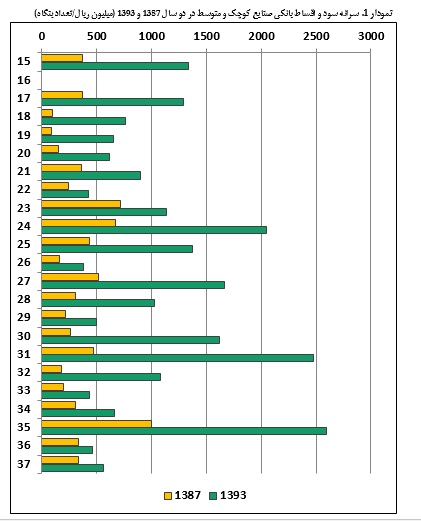

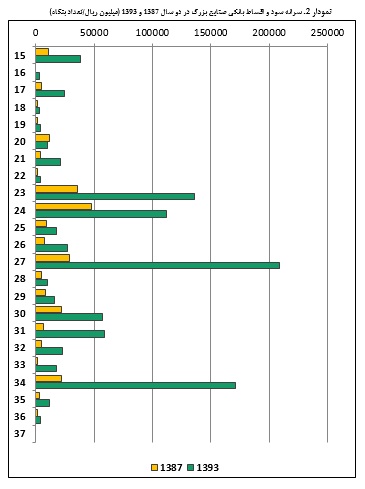

در نمودارهای (۱) و (۲) سرانه سود و اقساط بانکی صنایع کوچک و متوسط و بزرگ کشور در دو سال ۱۳۸۷ و ۱۳۹۳ ارائه شده است. همانگونه که مشاهده میشود در فاصله سالهای ۱۳۸۷ تا ۱۳۹۳، پرداخت اقساط حاصل از وامهای بانکی در غالب صنایع با رشد زیادی مواجه شده است که این رشد در بخش صنایع کوچک و متوسط در بخشهایی مانند تولید محصولات شیمیایی (۲۴)، تولید ماشینآلات مولد و انتقال برق (۳۱) و تولید وسایل حمل ونقل (۳۵) به میزان بیشتری مشاهده میشود. درحالیکه در بخش صنایع بزرگ، رشد اقساط بانکی در صنایعی مانند تولید زغال کُک (۲۳)، تولید فلزات اساسی (۲۷) و تولید وسایل نقلیه موتوری و تریلر (۳۴) بیش از سایر صنایع بوده است. بهمنظور بررسی مقایسهای دسترسی به منابع بانکی در بین دو گروه از صنایع، وضعیت صنایع کوچک و متوسط و صنایع بزرگ در دوره زمانی مورد بررسی در قالب نمودار (۳) نشان داده شده است. همانگونه که از این نمودار ملاحظه میشود، تفاوت بسیار زیادی در سرانه سود و اقساط پرداختی در بین صنایع کوچک و متوسط و صنایع بزرگ مشاهده میشود که شکاف موجود –به جز سالهای ۹۱ و ۹۲- همواره رو به افزایش بوده و بیشترینِ آن مربوط به سال ۱۳۹۳ میباشد. البته باید به این نکته توجه داشت که بنگاههای صنعتی ۱۰ تا ۴۹ نفر کارکن از نظر تعداد بسیار بالاتر و از نظر میزان تسهیلات بسیار پایینتر از بنگاههای ۵۰ نفر کارکن و بیشتر میباشند. بنابراین در محاسبه سرانه، سهم هر بنگاه کوچک و متوسط از سود و اقساط بانکی بسیار کمتر از کسب وکارهای بزرگ به دست خواهد آمد. تحلیل نمودار مذکور مبین این واقعیت است که بنگاههای بزرگ علیرغم تعددِ کمتر، از منابع بانکی بیشتری بهره مند میباشند که این موضوع اثرات خود را در میزان سود و اقساط پرداختی آنان نشان میدهد. از سویی بررسی وضعیت صنایع کوچک و متوسط در دوره هفت ساله مورد بررسی بیانگر آن است که روند پرداختی سود و اقساط بانکی این دسته از صنایع با شیبی اندک و بسیار ملایم همراه است. لذا میتوان گفت که در اقتصاد ایران، اندازه بنگاهها نقش مهمی را در میزان دسترسی آنان به منابع بانکی ایفا میکند.

-

جمعبندی

شرایط سمت عرضه و تقاضای تأمین مالی نشان میدهد که تأمین مالی کسب وکارهای کوچک و متوسط توسط نظام بانکی همواره مخاطرهآمیز بوده و هزینه های زیادی را به همراه دارد، چرا که این دسته از کسب وکار از ویژگیهایی چون تجربه اندک و عدم شفافیت مالی برخوردارند که همین امر ریسک پرداخت منابع مالی به آنان را افزایش میدهد. از سویی کسب وکارهای کوچک و متوسط نه تنها به جهت پوشش هزینه های عملیاتی خود، بلکه به دلیل ایجاد وجهه اعتباری برای کسب وکارشان -خصوصاً در مراحل اولیه فعالیت- وابستگی زیادی به تأمین مالی بانکی دارند. نتایج مبین آن است که مؤلفههای اندازه کسب وکار، وجهه اعتباری، دسترسی به اطلاعات مالی و عملکردی بنگاه و اندازه بانک نقش کلیدی را در فرآیند ارتباط بانک-بنگاه ایجاد میکنند. بانکهای بزرگ غالباً ترجیح میدهند که با کسب وکارهای بزرگتر، قدیمیتر و دارای ساختار مالی منسجمتر وارد معامله شوند، درحالیکه بانکهای کوچک به کسب وکارهایی که دارای سابقه مالی پیشین با خود هستند تمایل بیشتری نشان میدهند. از سمت عرضه اما مؤلفههایی چون ساختار سازمانی بانک، پیشنیازهای تنظیم مقررات و ساختار بازار بانکی از جمله مهمترین عوامل تأثیرگذار به شمار میروند. بررسی وضعیت تأمین مالی بنگاههای صنعتی در اقتصاد ایران نشان میدهد که در بُعد بخشی، صنایعی مانند تولید فلزات اساسی، ماشین آلات مولد و انتقال برق و تولید ابزار پزشکی و اپتیکی از بالاترین رشد متوسط سالانه برخوردار بوده و از این حیث از موقعیت مناسبی در تأمین منابع بانکی برخوردارند. در نهایت بررسی تطبیقی وضعیت تأمین مالی صنایع کوچک و متوسط با صنایع بزرگ در دوره مورد بررسی گویای وجود شکاف عمیق در سطح و گستره دسترسی به منابع بانکی در میان این دو دسته از صنایع بوده که این شکاف در طول زمان افزایش یافته است.

|

جدول ۱٫ رشد سالانه و متوسط سود و اقساط بانکی در صنایع کارخانهای ایران (برحسب درصد) |

||||||||

| کد فعالیت | نام صنعت | ۱۳۸۸ | ۱۳۸۹ | ۱۳۹۰ | ۱۳۹۱ | ۱۳۹۲ | ۱۳۹۳ | متوسط رشد |

| ۱۵ | مواد غذایی و آشامیدنی | -۹٫۹ | ۳۶٫۳ | ۴۰٫۲ | -۱۰٫۶ | ۵۱٫۰ | ۶۵٫۲ | ۲۵ |

| ۱۷ | تولید منسوجات | ۱۲٫۵ | ۱۵٫۰ | ۷۸٫۰ | ۱۷٫۶ | ۲۱٫۲ | ۶۱٫۴ | ۳۲ |

| ۱۸ | تولید پوشاک | ۲۰٫۲ | ۱۱۸٫۹ | ۲۴٫۸ | -۲۲٫۱ | ۲۶٫۱ | ۱۶٫۷ | ۲۵ |

| ۱۹ | دباغی و چرم | ۱۱۶۴٫۷ | -۶۶٫۸ | ۴۱٫۷ | ۲۴٫۲ | ۴۵٫۳ | -۶۰٫۱ | ۲۷ |

| ۲۰ | تولید چوب و محصولات چوبی | -۱۰٫۶ | ۹۱٫۸ | ۳۱٫۵ | -۵٫۷ | ۷۴٫۷ | -۵۰٫۴ | ۱۱ |

| ۲۱ | تولید کاغذ و محصولات کاغذی | ۶۳٫۶ | ۴۵٫۹ | -۶٫۲ | ۹٫۸ | ۴۴٫۱ | ۷۱٫۲ | ۳۵ |

| ۲۲ | انتشار و چاپ | ۴۲۲٫۹ | -۱۵٫۰ | ۲۶٫۵ | -۳۲٫۸ | -۲۲٫۰ | -۲۷٫۰ | ۱۴ |

| ۲۳ | زغال کک و سوخت هستهای | -۴۱٫۰ | ۱۲۷٫۲ | -۱۶٫۷ | -۶۰٫۲ | ۷۱۳٫۱ | ۱۳٫۸ | ۲۷ |

| ۲۴ | محصولات شیمیایی | -۲۴٫۸ | ۷۸٫۸ | ۲۴٫۹ | -۱۳٫۸ | -۲۰٫۰ | ۱۶۳٫۴ | ۲۰ |

| ۲۵ | محصولات لاستیکی و پلاستیکی | -۰٫۴ | ۸۶٫۹ |

-۳۲٫۰ |

۳٫۱ | ۴۶٫۷ | ۳۶٫۴ | ۱۷ |

| ۲۶ | محصولات کانی غیرفلزی | ۴۵٫۸ | ۲۳٫۱ | ۲۵٫۷ | ۴٫۹ | ۶٫۸ | ۶۳٫۰ | ۲۷ |

| ۲۷ | تولید فلزات اساسی | ۲۸٫۳ | ۳۳٫۰ | ۲۸٫۴ | -۷٫۱ | ۷۲٫۷ | ۱۴۷٫۹ | ۴۳ |

| ۲۸ | محصولات فلزی فابریکی | ۲۷٫۵ | ۲۸٫۶ | ۵۷٫۰ | -۱۹٫۵ | -۲٫۰ | ۱۶٫۴ | ۱۵ |

| ۲۹ | ماشینآلات و تجهیزات | ۲۲٫۵ | ۱۶٫۵ | -۱۵٫۶ | -۲۳٫۷ | ۱۴۱٫۰ | -۱۰٫۲ | ۱۲ |

| ۳۰ | ماشینآلات اداری و محاسباتی | -۷۴٫۲ | ۱۵٫۸ | ۵٫۶ | -۱۹٫۴ | ۴۷۸٫۲ | ۷۱٫۷ | ۱۷ |

| ۳۱ | ماشینآلات مولد و انتقال برق | ۱۰۸٫۰ | -۱۸٫۱ | ۵۲٫۰ | ۷٫۶ | ۰٫۱ | ۲۳۴٫۳ | ۴۵ |

| ۳۲ | تولید رادیو و تلویزیون | ۱۲۰٫۳ | ۲۸٫۰ | -۵۰٫۸ | ۱۲۵٫۸ | -۱۶٫۴ | ۶۲٫۷ | ۲۷ |

| ۳۳ | تولید ابزار پزشکی و اپتیکی | ۴۵٫۰ | ۲۵۴٫۹ | ۳۰٫۲ | -۱۸٫۲ | ۱۴۶٫۵ | -۲۲٫۲ | ۴۸ |

| ۳۴ | تولید وسایل نقلیه موتوری و تریلر | ۴۸۳٫۸ | ۲۶٫۵ | ۳۱٫۶ | -۷۳٫۶ | ۶۳٫۸ | ۷۰٫۰ | ۳۹ |

| ۳۵ | تولید وسایل حمل ونقل | -۳٫۴ | ۳۵٫۳ | -۲۰٫۸ | -۱۵٫۲ | ۳۷٫۳ | ۱۷۶٫۴ | ۲۲ |

| ۳۶ | تولید مبلمان و مصنوعات | ۳۴٫۲ | -۵٫۲ | ۹٫۳ | ۰٫۱ | -۱۶٫۰ | ۶۸٫۴ | ۱۲ |

| ۳۷ | بازیافت | -۱۴٫۰ | -۶۳٫۰ | ۴۵۶٫۹ | -۱۶٫۹ | ۳۳٫۸ | -۷٫۱ | ۱۱ |

| منبع: محاسبات تحقیق بر اساس اطلاعات مرکز آمار ایران | ||||||||

نمودار ۱٫ سرانه سود و اقساط بانکی صنایع کوچک و متوسط در دو سال ۱۳۸۷ و ۱۳۹۳ (میلیون ریال/تعداد بنگاه)

منبع: محاسبات تحقیق بر اساس اطلاعات مرکز آمار ایران

نمودار ۲٫ سرانه سود و اقساط بانکی صنایع بزرگ در دو سال ۱۳۸۷ و ۱۳۹۳ (میلیون ریال/تعداد بنگاه)

منبع: محاسبات تحقیق بر اساس اطلاعات مرکز آمار ایران

نمودار ۳٫ مقایسه سرانه سود و اقساط بانکی صنایع بزرگ با کوچک و متوسط در دوره زمانی ۹۳-۱۳۸۷ (میلیون ریال/تعداد بنگاه)

منبع: محاسبات تحقیق بر اساس اطلاعات مرکز آمار ایران

[۱] Small and Medium Enterprises )SMEs)

[۲] Adverse selection

[۳] Profitability

[۴] Sole proprietorship

[۵] Partnership

[۶] Limited company

[۷] Limited partnership

[۸] Informational asymmetry

[۹] Creditors

[۱۰] Insolvency

[۱۱] Loanable funds theory

[۱۲] Operational differences

[۱۳] Information hypothesis

[۱۴] Market power hypothesis

[۱۵] Proxy

سلام میشه لینک داخل مطلبو چک کنید.برای من مشکل داشت.ممنون

سلام.ممنون .خیلی خوب بود.از دست اندرکاران

وبسایت به این خوبی سپاسگزارم

سلام

ممنون