سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

به گزارش کسب و کار نیوز، یکی از مهمترین گلوگاههای پروژههای تولید انبوه واحد مسکونی بحث پیرامون تامین مالی آنها است. در سالهای اخیر پروژههای تولید انبوه با استفاده از شیوههای متفاوت تامین مالی شدهاند. در همین ارتباط، طرح ۲ فوریتی جهش تولید و تامین مسکن مجلس شورای اسلامی که ساخت حداقل ۱ میلیون واحد مسکونی به مدت ۴ سال پیاپی را به دولت تکلیف میکند، قرار است تامین مالی خود را از منابع داخلی بانکها تامین نماید.در همین راستا، مجتبی یوسفی، عضو کمیسیون عمران مجلس با اشاره به این نکته که تامین مالی طرح جهش تولید و تامین مسکن بر مبنای هدایت تسهیلات بانکی طرح ریزی شده است. گفت:« در حالی که کمیسیون عمران تصمیم بر اختصاص ۲۵ درصد از تسهیلات پرداختی بانکی گرفته بود، مقرر شد، ۴۰ درصد از تغییر مانده تسهیلات بانکی برای ساخت مسکن مورد استفاده قرار بگیرد.»

*پیشنهاد مرکز پژوهشها تناسبی با نیاز به مسکن ندارد

در شرایطی که در طرح ابتدایی مجلس تامین مالی ساخت مسکن از اختصاص ۲۵ درصد از تسهیلات پرداختی انجام میشد، مرکز پژوهشهای مجلس ضمن مخالفت با این شیوه تامین مالی پیشنهاد هدایت ۳۵ درصد از تغییر مانده تسهیلات بانکی را به کمیسیون عمران ارائه داده بود. پس از جلسه کمیسیون عمران به منظور تعیین تکلیف تامین مالی طرح جهش تولید و تامین مسکن، پیشنهاد مرکز پژوهشها با نظر نمایندگان مردم در کمیسیون مذکور به اختصاص ۴۰ درصد از تغییر مانده تسهیلات بانکی تغییر کرد. همان طور که از نام مبحث تامین مالی استنباط میشود، این منابع مالی باید با واحدهای مسکونی تعبیه شده در این طرح همخوانی داشته باشد. در همین ارتباط و در ادامه گزارش نسبت به بررسی همخوانی پیشنهاد مرکز پژوهشها و تعداد واحدهای مسکونی تعبیه شده در این طرح اقدام میکنیم.

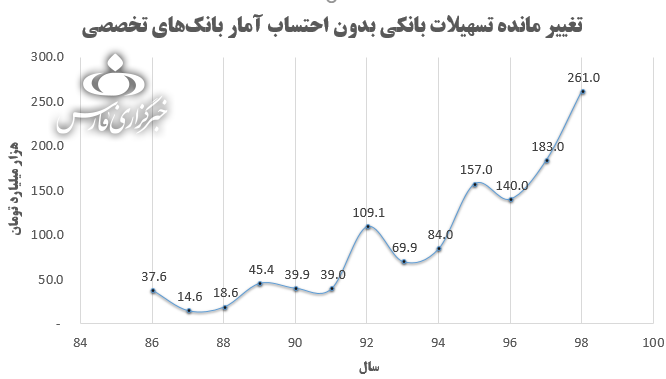

*ساخت حداقل ۱ میلیون واحد مسکونی به ۲۱۰ هزار میلیاردتومان منابع مالی نیاز دارد

محاسبه میزان منابع لازم برای ساخت مسکن مشخص کننده آن است که اگر حداقل متراژ واحدهای مسکونی طرح جهش تولید و تامین مسکن ۷۵ متر در نظر گرفته شود و ساخت این واحدهای بر اساس قیمتگذاری سال ۹۸ معادل ۳٫۵ میلیون تومان در نظر گرفته شود.همچنین به طور میانگین ۸۰ درصد از هزینه ساخت مسکونی نیز توسط تسهیلات تامین شده و ۲۰ درصد آورده خانوارهای متقاضی مسکن در اسن طرح باشد؛ ساخت حداقل ۱ میلیون واحد مسکونی در هر سال نیاز به ۲۱۰ هزار میلیارد تومان تامین مالی دارد.در همین ارتباط، بررسی آمار منتشر شده از سوی اداره بررسیها و سیاستهای اقتصادی (دایره آمارهای پولی) بیانگر آن است که میزان تغییر مانده تسهیلات بانکی بدون احتساب تغییر مانده بانکهای تخصصی که از این قانون مستثنا شدهاند، در سال ۹۸ معادل ۲۶۱ هزار میلیارد تومان محاسبه شده است که ۴۰ درصد از این عدد معادل ۱۰۴ هزار میلیارد تومان میشود که تناسبی با ۲۱۰ هزار میلیارد تومان مورد نیاز برای ساخت طرح جهش تولید و تامین مسکن ندارد.

*پیشنهاد مرکز پژوهشها تنها ۵۰ درصد از نیاز به مسکن را پاسخ میدهد

نقطه قابل توجه اینکه تغییر مانده تسهیلات پرداختی در سال ۹۸ بیشترین میزان خود را تجربه کرده و نسبت به سال گذشته معادل ۴۲ درصد افزایش داشته است. این یعنی میزان تامین مالی به شیوه اختصاص ۴۰ درصد از تغییر مانده با آمار سال ۹۸ که بیشترین میزان تغییر مانده را در بر دارد، تناسبی با منابع مالی مورد نیاز نداشته و کمتر از ۵۰ درصد از هزینه ساخت مورد نیاز برای ساخت ۱ میلیون واحد مسکونی در سال را تامین میکند.در حقیقت اگر میزان تغییر مانده تسهیلات بانکی در سال ۹۷ مد نظر قرار گیرد، تنها ۷۳ هزار میلیارد تومان منابع در اختیار طرح جهش تولید و تامین مسکن قرار میگیرد که برای پوشش ۳۴ درصد از واحدهای مسکونی طرح جهش تولید و تامین مسکن کافی است.

*تغییر مانده تسهیلات بانکی قابل اتکا نیست

در همین ارتباط و به منظور پاسخ به این سوال که چرا تغییر مانده تسهیلات در سال جاری افزایش یافته است، به سراغ حمید احمدی کارشناس مسائل اقتصادی رفتیم.این کارشناس اقتصادی با اشاره به این نکته که یکی از دلایل افزایش تغییر مانده تسهیلات بانکی مسئله افزایش مانده تسهیلات در سال جاری است گفت:« شیوع ویروس کرونا و به سبب آن افزایش رکود اقتصاد زمینه ناتوانی در بازپرداخت اقساط را به وجود آورده و همین امر مانده تسهیلات را افزایش میدهد، از سوی دیگر بخشی از تسهیلات بانکی نیز در سال ۹۸ دریافت نشد که به افزایش میزان مانده کمک کرد.»

احمدی در بیان این نکته که رونق اقتصادی زمینه کاهش میزان مانده تسهلات را فراهم میکند و تغییر مانده تسهیلات بانکی قابل اتکا نیست، گفت:« آمار تغییر مانده تسهیلات بسیار متغیر است و در نظر گرفتن ۴۰ درصد از این منابع هیچ تناسبی با نیاز به مسکن ندارد.»بررسیهای انجام شده مشخص کننده آن است که پیشنهاد مرکز پژوهشهای مبنی بر هدایت ۴۰ درصد از مانده تسهیلات تناسبی با ساخت حداقل ۱ میلیون واحد مسکونی در سال ندارد و به نظر میرسد، مجلس شورای اسلامی به منظور پیشبرد مهمترین طرح معیشتی خود باید هدایت ۲۵ درصد از تسهیلات پرداختی بانکی را بار دیگر در دستور کار قرار دهد.