سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

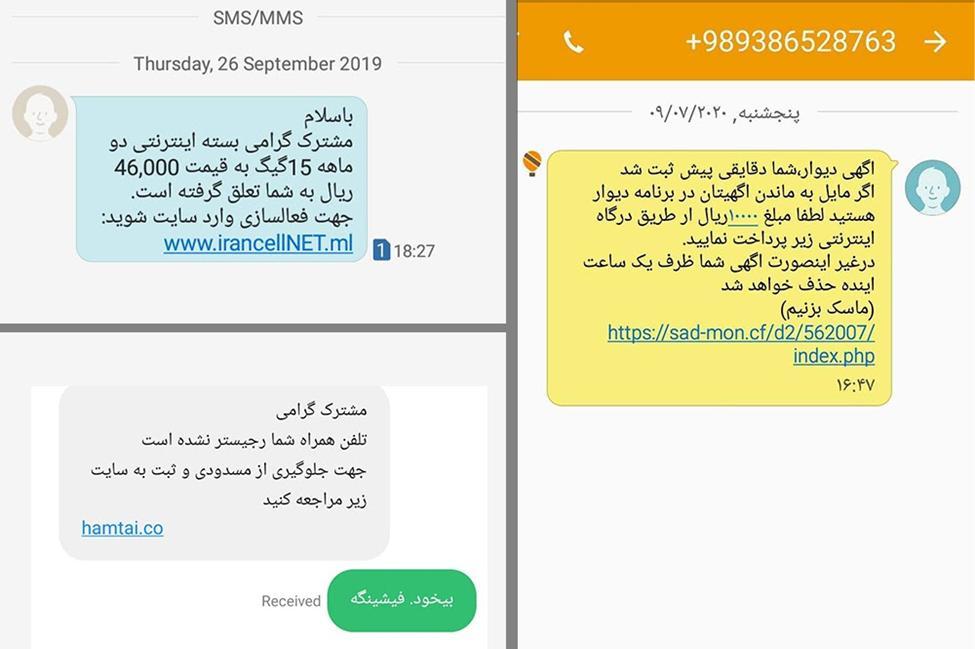

به گزارش کسب و کار نیوز، فیشینگ (Phishing) نوعی کلاهبرداری اینترنتی است که در آن سودجویان تلاش میکنند با استفاده از صفحات اینترنتی جعلی، ارسال لینکهای جعلی از طریق پیامک و ایمیل و سایر روشها به اطلاعات محرمانه کاربران از جمله اطلاعات پرداخت بانکی دسترسی پیدا کنند.

با افزایش این نوع کلاهبرداری در کشور که عموما از طریق ارسال لینک های درگاه پرداخت جعلی از طریق پیامک صورت میگیرد، زمستان قبل طرح سامانه رمز پویا برای کارتهای بانکی اجرا شد و همه کاربران ملزم شدند برای پرداخت اینترنتی بالای ۱۰۰ هزار تومان از رمز پویا استفاده کنند. این طرح در ابتدا به کنترل و محدود ساختن سودجویان فیشینگ کمک کرد اما به نظر میرسد به مرور آنها نیز با بروزرسانی روشهای خود توانستهاند این موانع را از سر راه بردارند، چرا که گزارشها حاکی از آن است که دوباره فیشینگ افزایش یافته و روزانه تعداد زیادی از کاربران قربانی روشهای جدید کلاهبرداران میشوند و فیشینگ همچنان ادامه دارد.

عجیب اینکه در موج جدید فیشینگ معمولا پیامکهای حاوی لینک فیشینگ، از سوی شمارههای شخصی و عادی ارسال میشوند. قبلا این کار معمولا از طریق سامانه های ارسال پیامک انجام میشد که به دلیل تعلق آنها به شرکتهای ثبت شده امکان پیگیری بیشتری وجود داشت، اما حالا با شمارههای عادی شخصی فیشینگ صورت میگیرد و قطعا فردی که اقدام به این کار می کند، مطمئن است که از طریق آن شماره همراه قابل ردیابی نیست!

بیشک افراد سودجو از عواقب کار خود باخبر هستند و میداند اگر از شماره ثبت شده به نام خود استفاده کند، قابل پیگیری است و دیر یا زود قانون به سراغ او خواهد آمد و به همین دلیل این شائبه ایجاد میشود که آیا این شمارهها بدون هویت هستند؟ بر اساس آخرین گزارشهای سازمان تنظیم مقررات و اپراتورهای تلفن همراه مدتها است که هیچ سیم کارت بدون نامی ارائه نمیشود؛ پس باید پرسید این شمارهها که به احتمال فراوان بینام هستند چگونه به دست کلاهبرداران رسیدهاند؟

جواد جاویدنیا، معاون سابق فضای مجازی دادستانی کل کشور در یک گفتوگوی زنده رادیویی با اشاره به موضوع توزیع سیمکارتهای بدون هویت اشاره کرده و گفته:

«در خصوص توزیع سیم کارتهای بدون هویت متأسفانه انتهای موضوع به بخشی از دستگاههای امنیتی میرسد که خودشان میآیند اپراتورها را ملزم میکنند که این سیمکارتهای بدون هویت را بین مردم توزیع کنند تا برای شناسایی متهمان از آنها بهره برداری کنند. در عرض سه ماه یک کلاهبرداری ۶ هزار سیم کارت بدون هویت در اختیارش قرار میگیرد، اینها فریب است، اما متأسفانه تا زمانی که این بسته به صورت شفاف در اختیار مردم، قانونگذار و مراجع قضایی قرار نگیرد، اصلاح نخواهد شد.»

با اجرای طرح رمز پویا در نظام بانکداری کشور امید این میرفت که فیشینگ تا حد قابل ملاحظهای کنترل شود، اما با مشکلاتی که در اجرای این طرح وجود دارد و همچنین امکان پرداخت مبالغ کمتر از ۱۰۰ هزار تومان با رمز ایستا به نظر میرسد این طرح در مبارزه با کلاهبرداریهای فیشینگ چندان موفق نبوده و سودجویان مجازی با روشهای جدید همچنان نظام بانکی و محدودیتهای آن را دور میزنند.

اگر میخواهیم فضای مجازی مکانی امن برای کاربران باشند، نباید اجازه بدهیم شماره های بدون نام و هویت در دست کاربران قرار گیرد. اگر واقعا امکان دسترسی افراد به سیمکارت بدون هویت وجود ندارد و این شمارهها غیرفعال شدهاند، پس این آمار فزاینده فیشینگ با شمارههای شخصی از کجا آمده و ریشه این تناقضها در کجا است؟