سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

این موضوع ، مضمون مقاله ای است از هدیه ستایش مشاور پژوهشی مدیریت امور اجرائی شعب بانک صنعت و معدن که در اینجا می خوانید:

امروزه اصل «رقابتپذیری» بهعنوان یکی از اصول اساسی در حوزه بانکداری مورد پذیرش واقع شده است؛ از همین روی، بانکها و مؤسسات مالی در سراسر جهان دریافتهاند که حفظ مزیت رقابتی و ارتقاء جایگاهشان در گرو ارائه خدماتی فراتر از صرفاً ارائه خدمات مالی به مشتریان است؛ بر همین اساس، سنگبنای استراتژیهای خود در حوزه کسبوکار را بر طراحی و ارائه بستهای جامع از خدمات غیرمالی نوآورانه بنا نهاده و از این رهگذر، در صدد توسعه و تطبیق خدمات خود متناسب با نیازهای متنوع مشتریان –بهویژه مشتریان کوچک و متوسط- برآمدهاند. ارائه «خدمات مشاوره» به کسبوکارها یکی از اثربخشترین انواع خدمات غیرمالی در حوزه بانکداری بهویژه بانکداری صنایع کوچک و متوسط به شمار میرود و بهمنزله یکی از راهکارهای توانمندسازی کسبوکارها در سطح جهانی مورد پذیرش واقع شده است. یکی از نهادهای ارائهدهنده خدمات غیرمالی نظیر مشاوره، بانکهای توسعهای هستند. بانکهای توسعهای ابزار مهم دولتها برای ارتقاء رشد اقتصادی کشورها محسوب میشوند و در همین راستا به ارائه اعتبار و طیف گستردهای از برنامههای مشاورهای به گروههای مختلف مشتریان میپردازند.

با عنایت به آنکه بخش صنایع و معادن از بخشهای پیشران اقتصاد ایران به شمار میروند، همچنین با توجه به آنکه دستیابی به رشد اقتصادی پایدار و اشتغالزا از اهداف مورد تأکید در برنامه ششم توسعه تعیین گردیده است، ضرورت توانمندسازی بخش صنایع و معادن جهت نیل به اهداف توسعه صنعتی کشور واضح و قابل درک است؛ در این راستا ترویج استفاده از ابزارهای توانمندساز نظیر «مشاوره» در خدمات بانکها بهویژه بانکهای توسعهای (تخصصی) از اهمیت بهسزایی برخوردار است که در نوشتار حاضر بدین موضوع پرداخته شده است.

اهمیت مشاوره در مجموعه خدمات بانکها

ارائه خدمات مشاوره از سوی بانکها عمدتاً در راستای تحقق دو هدف کلیدی صورت میپذیرد: «توانمندسازی و ظرفیتسازی برای مشتریان از طریق برقراری ارتباط مؤثر دوسویه میان بانک و مشتریان» و «ارزشآفرینی و کسب درآمد برای بانک». اجرای صحیح و کارشناسیشده فرآیندهای خدمات مشاوره، مزایای مهمی همچون تخصیص بهینه منابع بانکی، جلوگیری از اتلاف سرمایه، کاهش معوقات بانکی، کاهش ریسک اعتباری، و خلق ارزشافزوده برای کسبوکارها را در پی خواهد داشت. بدینترتیب میتوان انتظار داشت برنامهریزی و سرمایهگذاری در راستای اشاعه خدمات مشاوره، وضعیتی برد-برد را برای طرفین (بانک و مشتری) به ارمغان آورد.

جمعبندی حوزههای ارائه مشاوره در بانکهای پیشروی جهان حاکی از آن است که این مشاورهها عمدتاً در قالب دو گروه اصلی «خدمات مشاوره کسبوکار» و «خدمات مشاوره سرمایهگذاری» قابل ارائه میباشند. در تفکیکی دقیقتر، «مشاوره کسبوکار» دربرگیرنده حوزههای عارضهیابی، مالی، فناوری، تأمین مالی، مدیریت استراتژیک، فروش و بازاریابی، برندسازی، بازسازی و نوسازی، منابع انسانی، ساختار سازمانی، تجارت بینالملل، محیطزیست و انرژی؛ و «مشاوره سرمایهگذاری» غالباً مشتمل بر حوزههای مدیریت ثروت و دارایی، جذب سرمایهگذار خارجی، مدیریت ریسک، تأمین مالی از طریق بازار سرمایه، صرافی و لیزینگ است. طی دهههای اخیر، ارائه انواع خدمات مشاوره، در زمره خدمات بانکها از جمله خدمات «بانکهای توسعهای» و «بانکداری کسبوکارهای کوچک و متوسط» قرار گرفته که در ادامه به ارائه توضیحات بیشتر در این خصوص پرداخته شده است.

الف) خدمات مشاوره در بانکهای توسعهای

بانکهای توسعهای طی سالیان متمادی، ویژگی اصلی معماری تأمین مالی توسعهای بودهاند (آنکتاد، ۲۰۱۶)؛ این بانکها نه تنها در تأمین مالی بلندمدت طرحهای پر ریسک نقشی حیاتی ایفا مینمایند، بلکه بهعنوان ابزاری اساسی در حمایت از استراتژیهای توسعه به شمار میروند. بانکهای توسعهای بنا به حوزه تخصصی فعالیت خود، در بخشهای گوناگونی از اقتصاد به انجام عملیات میپردازند و گونههای متفاوتی از مشتریان را تحت پوشش ارائه خدمات قرار میدهند. بانکهای توسعهای در سراسر جهان عهدهدار نقشها و وظایف ویژهای هستند که شاخصترین آنها عبارتند از: تأمین مالی سرمایهگذاریها در زمینههای جدید یا پر ریسک (نظیر فناوریهای نوین، بنگاههای کوچک و متوسط، و طرحهای مربوط به مناطق محروم و یا کمتر توسعهیافته)، تأمین مالی طرحها و پروژههایی که منافع اجتماعی آنها بیش از منافع تجاری آنهاست، تقویت و توانمندسازی بخش خصوصی مولد و کارآفرین، تأمین مالی بلندمدت جهت راهاندازی طرحهای زیربنایی، و تأثیر بر شکلگیری سطوح پایدار فعالیتهای اقتصادی و اشتغال در اقتصادهای ملی.

این در حالی است که طی دهههای اخیر، بانکهای توسعهای در راستای توسعه خدماتی فراتر از صرفاً اعطای تسهیلات، طیف گستردهای از محصولات و خدمات غیرمالی را نیز به مشتریان خود پیشنهاد نمودهاند. به بیانی دقیقتر، با توجه به اهمیت ارائه خدمات مشاوره بهعنوان یکی از مزیتهای رقابتی در بانکداری مدرن، بانکهای توسعهای ارائه خدمات مشاورهای در زمینه تخصصی فعالیتهایشان را در پیش گرفتهاند. در تأیید این مطلب، گزارش تدوین شده ادفیاپ (۲۰۰۹) حاکی از آن است که بانکهای توسعهای از دهههای ۸۰ و ۹۰ میلادی در کنار ارائه خدمات مالی، خدمات دیگری از جمله خدمات مشاوره را به مجموعه خدمات پیشنهادی خود افزودهاند. اشاعه این خدمات تا بدانجا پیش رفته که بانکهای توسعهای در برخی از کشورها تبدیل به مشاوران تخصصی مشتریان خود شدهاند؛ این وضعیت بهویژه در مورد کسبوکارهای کوچک و متوسط که با چالشهای بیشتری در قیاس با بنگاههای بزرگ مواجهاند از اهمیتی خاص برخوردار است. بهمنظور آشنایی بیشتر با حوزههای ارائه خدمات مشاوره در بانکهای توسعهای جهان، خلاصهای از طیف ارائه این خدمات در جدول زیر گردآوری شده است.

ب) خدمات مشاوره در بانکداری کسبوکارهای کوچک و متوسط (SME Banking)

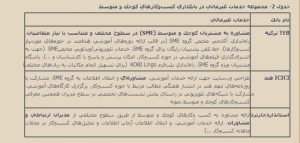

بررسی موردی بانکهای موفق جهان در حوزه بانکداری کسبوکارهای کوچک و متوسط دلالت بر آن دارد که طی دهه اخیر، ارائه خدمات غیرمالی –بهویژه مشاورههای تخصصی و هدفمند- به یکی از ارکان کلیدی در برنامهریزی استراتژیک آنها بدل گردیده است. از بانکهای پیشرو در حوزه ارائه خدمات غیرمالی و مشاورهای به کسبوکارها میتوان به سه بانک تیایبی (TEB) ترکیه، آیسیآیسیآی (ICICI) هند، و استاندارد چارترد (بهویژه در شعب سنگاپور، نیجریه و کنیا) اشاره داشت. سه بانک نامبرده، از سوی شرکت مالی بینالمللی (IFC) بهعنوان سه بانک برتر جهان در حوزه ارائه خدمات غیرمالی معرفی شده و تجارب آنها از دید مشتریان، موفقیتآمیز ارزیابی شده است. این سه بانک با در پیش گرفتن رویکردی فراتر از ارائه تسهیلات، خدمات مشاوره تخصصی را از طریق مشاوران و کارشناسان مجرب و آموزشدیده به مشتریان پیشنهاد مینمایند. مجموعه خدمات غیرمالی سه بانک منتخب فوق در جدول (۲) ارائه گردیده است.

با عنایت به نقش تأثیرگذار بانکهای توسعهای در حمایت از کسبوکارها بهویژه کسبوکارهای کوچک و متوسط، همچنین با توجه به پتانسیل بانکهای توسعهای کشور برای دستیابی به اهداف اقتصاد مقاومتی، به نظر میرسد اشاعه فرهنگ بهکارگیری ابزارهای غیرمالی توانمندساز نظیر «مشاوره» بتواند راهکاری اثربخش برای تحرک بخشیدن به بخش واقعی اقتصاد، و تقویت تابآوری اقتصادی ایران باشد.