سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

سایت خبری تحلیلی کسب و کار استارت آپ | کارآفرینی | دانش بنیان | اقتصاد

به گزارش کسب و کار نیوز به نقل از اقتصاد آنلاین مرکز پژوهشهای مجلس در گزارشی به بررسی کلیات لایحه بودجه ۱۴۰۱ پرداخته است. در بخشی از این گزارش به لزوم مهار تورم، همزمان با مدیریت کسری بودجه اشاره شده است.

براساس این گزارش، رشد نقدینگی برای پوشش ناترازیهای مزمن در اقتصاد را میتوان علت اصلی تجربه تورمهای مزمن بالا در افق بلندمدت دانست. از جمله این ناترازیها میتوان به کسری بودجه دولت، ناترازی نظام بانکی، ناترازی بنگاههای دارای اهمیت سیستمی یا وابسته به بانکها اشاره کرد که هریک استعداد پولی شدن داشته و در آن صورت میتوانند منجر به رشد بالاتر نقدینگی در مقایسه با رشد بخش حقیقی اقتصاد شده و زمینهساز ایجاد تورم شوند.

در لایحه بودجه ۱۴۰۱، تا حدی سعی داشته که با کنترل هزینهها و کاهش کسری تراز عملیاتی این ناترازی مدیریت شود.

اما در این گزارش تاکید شده که کسری بودجه دولت تنها یکی از ناترازیهایی است که منجر به افزایش پایهپولی و متعاقب آن تورم میشود و برای کاهش تورم در بلندمدت، لازم است تمامی ناترازیها در اقتصاد مدیریت شود. البته ناترازیها، همگی در یک سطح اهمیت نیستند و مشخصاً ناترازی نظام بانکی پتانسیل بیشتری برای ایجاد تورم و خنثی کردن تلاش دولت برای کنترل رشد نقدینگی با کنترل کسری بودجه دارد.

تجربه کشور در سالها ۱۳۹۲ تا ۱۳۹۶، به خوبی این موضوع را منعکس میکند. در آن سالها دولت به شدت تلاش میکرد تا با جلوگیری از دستاندازی به منابع بانکمرکزی از دامن زدن به پوشش تورمزای کسری بودجه دولت زا طریق چاپ پول جلوگیری کند، اما در مقابل از ناترازی موجود در نظام بانکی کشور غافل شد و حتی آن را با سیاستهای پولی و نظارتی نادرست تشدید کرد. در نتیجه ا ین بار رشد نقدینگی و پایه پولی نه متأثر از ناترازی بودجه بلکه به خاطر ناترازی نظام بانکی اتفاق افتاد.

در واقع مرکز پژوهشهای مجلس تاکید کرده است که اگر کسری بودجه کنترل شود و دولت متحمل پیامدهای اقتصاد سیاسی کنترل هزینهها شود، اما روند نظارت ضعیف بر بانکها و تخلفات گسترده شبکه بانکی از قوانین و مقررات همچون گذشته ادامه داشته باشد، بهنظر میرسد با وقوع تورم، تداوم رویه انضباطی بودجه نیز محل تردید قرار بگیرد.

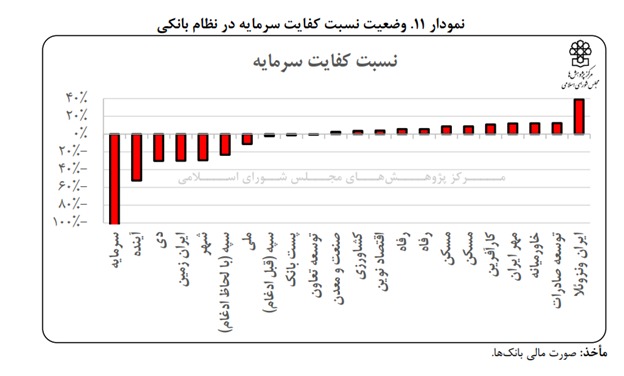

متوسط کفایت سرمایه منفی ۲۰درصدیبانکها

بنابراین، فقدان اقتدار نظارتی بانک مرکزی باعث شده است شبکه بانکی از اغلب قریب به اتفاق مقررات احتیاطی بانک مرکزی تخلف کند. به عنوان نمونه، نمودار زیر نسبت کفایت سرمایه شبکه بانکی را نشان میدهد و درحالیکه مقررات بانک مرکزی مستلزم نسبت کفایت سرمایه ۸ درصد است، متوسط نسبت کفایت سرمایه مؤسسات اعتباری در سال ۱۳۹۹ برابر با ۲۰- درصد بوده است.

مرکز پژوهشهای مجلس در این گزارش عنوان کرده است که بر اساس نمودار فوق، نظام بانکی، تخلفات فاحشی از مقررات بانکمرکزی داشته است و تنها به کفایت سرمایه نیز محدود نمیشود.

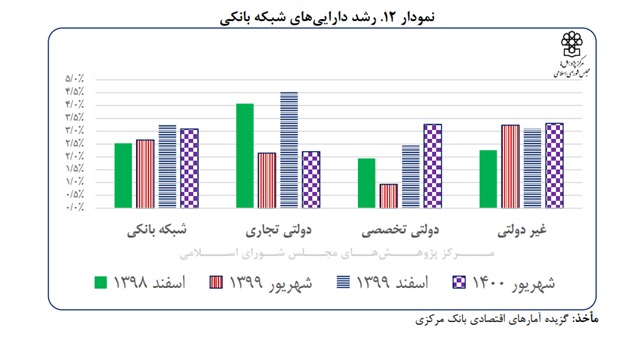

نمودار زیر رشد ماهیانه ترازنامه بانکها در مقاطع ۶ماهه منتهی به سالهای ۱۴۰۰، ۹۹ و ۹۸ را نشان میدهد که حاکی از دو واقعیت بسیار مهم است؛ اول اینکه رشد ماهیانه جمع داراییهای شبکه بانکی در شهریورماه ۱۴۰۰ معادل ۳/۳ درصد و بالاتر از میزان رشد مجاز در مصوبه کنترل مقداری ترازنامه شبکه بانکی (۲درصد) بوده که در آذرماه ۱۳۹۹ ابلاغ شده است. نکته مهم دیگر این است که متاسفانه رشد جمع داراییهای شبکهبانکی از زمان ابلاغ مصوبه مذکور، نسبت به قبل از اجرای آن بیشتر شده است.

این مرکز در پایان با استناد به تجربه دهه۹۰ اقتصاد ایران، تاکیده کرده که وضعیت سیاستگذاری بانکمرکزی در جهت کنترل نقدینگی و نظارت بر بانکها در شاخصهای ترازنامهای، قابل دفاع نبودهاست و نمیتوان با این سطح از اقتدار نظارتی و بهکارگیری ابزارهای کنترلی ضعیف، شاهد کاهش رشد پایدار تورم در کشور، حتی در صورت مدیریت کسری بودجه در کشور بود.

بنابراین تغییر رویه نظارتی توسط بانک مرکزی و کنترل بیانضباطی و نابسامانی حاکم بر شبکه بانکی، یکی از مهمترین لوازم و اجزای کنترل تورم است که تکمیلکننده اقدام دولت در کنترل هزینهها و مدیریت کسری بودجه تلقی میشود.

کدام عوامل ناترازی بانک بانکها را افزایش میدهد؟

همچنین در رابطه با اینکه مهمترین عوامل افزایش ناترازی در بانکهای خصوصی و دولتی کشور چه بوده، در این گزارش آمده است که بخشی از ناترازی شبکه بانکی در بانکهای خصوصی ناشی از تخلفات گسترده سهامداران در شناسایی درآمدهای موهومی و بیشبرآورد ارزش داراییها بوده است که پس از خروج سهامدار متخلف از بانک، عملا منجر به انتقال ناترازی به حاکمیت و تحمیل هزینههای اداره این بانکها به بانک مرکزی و فشار به پایه پولی شده است.

اما مطابق گزارش مرکز پژوهشهای مجلس، بخشی از ناترازیهای بانکی درخصوص برخی بانکهای دولتی و خصوصیشده ناشی از ناترازی در سایر حوزهها و بنگاههاست.

بهطور مشخص نهادها و بنگاههایی نظیر تأمین اجتماعی در تحمیل کسری به بانک رفاه، شرکتهای بزرگ خودروسازی در دریافت خط اعتباری، شرکت بازرگانی دولتی در دریافت تسهیلات از بانکهای دولتی و… موجب تعمیق ناترازی شبکه بانکی و درنهایت اضافهبرداشت از بانک مرکزی میشوند که در جای خود نیازمند اصلاح سیاستهای مربوط است.

در پایان این گزارش تاکید شده است که همه آنچه تاکنون در ضرورت کنترل ناترازیها برای مهار تورم گفته شد، بیشتر معطوف به مهار تورم در افق میانمدت است و تبیین نوسانات تورم و پویاییهای آن، مستلزم توجه به مقوله انتظارات تورمی و رفتار لنگر اسمی (نرخ ارز) و سیاستگذاری پولی نیز خواهد بود. به عبارت روشنتر و با این توضیحات برای مهار تورم باید بسته جامعی طراحی کرد که مدیریت کسری بودجه، نظارت مقتدرانه و اثربخش بر شبکه بانکی، مدیریت بهینه بازار ارز، سیاستگذاری پولی مناسب، اضلاع چهارگانه آن هستند.